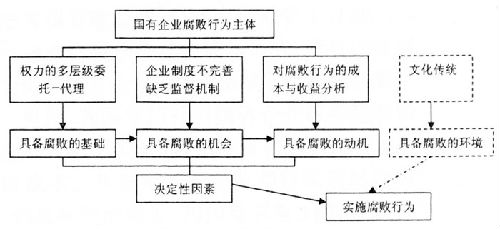

二、国有企业腐败的发生机理

国有企业腐败也是一种权力腐败。由于权力的腐蚀性,作为行使国家委托权力的国有企业管理者具有发生腐败的可能性,但并不是每个人都会实施腐败行为。这是因为每个领域腐败行为的发生具有不同的条件。在国有企业腐败行为中,权力体制、企业制度、个人的主观心理是腐败行为发生的必要条件和决定性因素,社会历史文化则起到催化作用,是辅助因素。上述因素的综合作用导致国有企业领域腐败频发。(见图1)

图1 国有企业腐败的发生机理

(一)权力体制因素:多层级委托代理

国有企业腐败行为的实施者是国有企业的管理者特别是企业高管,发生腐败的根本原因在于国有企业的权力体制。国有企业的经营管理权具有双重属性,又是多层级委托—代理,国企管理者掌握了一种缺乏监督和制约的权力,因而具备了发生腐败的一个根本性的基础,从而具有实施腐败行为的可能性,即“能腐败”。

第一,国有企业的经营管理权具有双重属性。权力的委托—代理关系,是用来解决权力的所有者与行使者之间关系的一种模式。对企业而言,权力的委托代理作为权力的所有权(出资者)与经营权(管理者)分离的一种形式,是为了更好地实现出资者利益的现代企业管理制度。国有企业的经营管理权具有两个属性:一是就企业本身作为市场主体来讲,其经营管理权是国有企业自主经营、自负盈亏、自我管理、自我服务,在市场竞争中从事生产经营、追逐利润和谋求发展的权力。二是国有企业是公有制企业,代表人民行使国有资产经营管理的权力,这一权力本质上是属于人民的,形式上通过权力的委托代理来完成授权,这一权力是第一种权力的来源,是国有企业经营管理权的实质。按照现有的国有资产管理体制,国有企业的经营管理权既有公共权力属性又有经济权力属性。

第二,国有企业管理权力来源于多层级委托—代理。我国国有企业实行“统一所有、分级管理”的权力体制,国有企业的权力关系表现为多层级的委托—代理关系,即人民→人大→政府→国资委→国有集团公司→国有企业→企业管理者。这样一个委托代理框架,实际上就是层层委托—代理的权力关系。除人民和企业管理者之外,中间每个层次的主体都既是委托人,又是代理人。过长的委托—代理链条会导致以下后果:(1)委托的任务和目标向下分解时因层级过多而传导阻塞;(2)“代理人可能想利用委托人提供的资源达到自己个人的目标,而不是为委托人的目标着想”[1];(3)层级过多造成终极委托人对终极代理人的监督失效和监督成本大幅增加,作为终极委托人,人民无法直接监督他的终极代理人——管理人员特别是高层管理者。

另外,现有国企的管理者特别是高层管理者一般都具有双重身份,既是企业的董事长、总经理,又有行政级别或党内职务,有的还有人大代表、政协委员头衔,这使得国有企业管理者与党政机关之间有着类似“脐带”的关系,这种关系缘于中国现存的行政管理体制。近年大型国企高管转任地方高官或政府高官转任国企高管的“双向交流”日渐频密,更让国企高层管理者具有了“亦官亦商”的特征。同时,国有企业内部的权力呈金字塔形结构,权力高度集中,极易形成“一把手”开设“一言堂”现象。这样一个既无制约又少监督的权力,在控制着其他市场主体无法企及的稀缺资源的条件下,具有天然的腐败可能性。因为“腐败的本质是权力的腐败,权力内在地存在着一种异化的机制,它的可交换性和不平等性,以及可能增值的特点,使权力随时可能被滥用,腐败是权力滥用和异化的极端表现形式”[2]。

(二)相关制度因素:企业制度不完善、监管缺失

我国目前现代企业制度和公司治理结构还不完善,特别是内部监督制约机制缺乏,留下了许多制度漏洞和监管的真空领域,使得握有大权的国有企业管理者认为腐败的风险很小,即“敢腐败”。“制度最基本也是最重要的功能就是抑制投机行为或权力的滥用”[3]。制度或体制的不健全和不完善,为权力行使者提供了腐败的机会,国有企业腐败是制度漏洞的表现。“在中国经济转轨过程中,旧的制度体系被打破,而新的、与社会主义市场经济体制相适应的制度体系尚未建立,这就造成了制度‘真空’或漏洞,给许多腐败行为提供了可乘之机”[4]。

从20世纪90年代开始,我国陆续颁布实施了《关于全民所有制工业企业纪律检查工作的暂行规定》、《关于全民所有制企业事业单位监察工作的若干问题的意见》、《企业国有资产监督管理暂行条例》、《公司法》、《证券法》等国有企业监管的文件和法律法规。中共十四届三中全会在《关于建立社会主义市场经济体制若干问题的决定》中,明确了国有企业改革的方向是建立现代企业制度,此后,股份制改革试点继续扩大。股份制改革不同于以往的“放权让利”,它是国有企业产权制度的大变革。2003年,中共十六届三中全会作出《关于完善社会主义市场经济体制若干问题的决定》,要求建立健全国有资产管理和监督体制,完善公司法人治理结构,实现国有企业保值增值。然而迄今为止,我国国有企业的股份制改革尚未完成,现代企业制度仍未完全建立,企业内部纪检监察部门受制于党委书记或总经理而无法实现有效监督,经济审计监督走过场,工会、职工代表大会等群众监督流于形式,所有这些制度漏洞为部分国有企业管理者提供了腐败的空间。

另外,我国专门针对国有企业职务犯罪的法律和惩处机制不健全,降低了国有企业管理者腐败的风险成本。从近年国有企业腐败案例的判决情况看,判处死刑的极少,2010年只有2例,而2011年没有人被判处死刑(死缓14人),被判处5~15年刑期的有24人,占所分析样本的46%[5]。

(三)主观心理因素:腐败成本收益分析

具备前两个条件,腐败行为也未必发生,还有一个关键的条件是权力的代理者必须具有腐败的主观愿望——“想腐败”,以及对腐败行为成本收益的博弈分析。国有企业腐败的主体是一些重点岗位或关键环节的管理者,特别是高级管理者,他们是特定的人,其腐败行为的发生具有主观心理因素。这种心理因素实际上就是在手握权力、面对制度漏洞和利益诱惑时,对腐败行为的一种成本与收益分析。企业的发展是为国家和全体人民增加财富,是对公共利益的促进,而腐败行为的唯一动机就是私人利益。这种私利不仅表现为国有企业管理者个人的私利,也可能表现为某些特定关系人(如亲属或情妇)的私利,还有可能是某个团体的私利(如集体腐败)。腐败的成本收益分析实际上是国有企业管理者在现有国有企业权力体制、企业管理制度框架内,在心中对腐败行为所要承担的一系列风险的主观评估与判断,是国有企业管理者从权力代理人的角度思考自己从事腐败需要付出的法律上的、精神上的和物质上的成本与代价和可能获得的收益与回报进行衡量与分析,当他认为预计收益(包括物质的和精神的)远大于成本的时候,他就会在主观上倾向于实施腐败行为。因此,主观心理因素是国有企业腐败行为发生的一个必要条件。如果企业的管理者不想实施腐败,那么,即使权力体制和企业的管理制度存在漏洞,腐败行为也不会发生,这取决于个人的廉洁自律能力。

(四)历史文化因素:不良风气催化腐败

我国的历史文化观念将人的本性假设为善,所以,崇尚教育和自律是官方对待腐败和反腐败的一贯态度和重要手段。而几千年的家天下和专制统治,形成了许多关于腐败的亚文化形态,如“笑廉不笑贪”、人脉、人情、关系网等,使得权力成为一种可利用的资源,社会对腐败呈现复杂心态:痛恨腐败,又对腐败有较高的容忍度,甚至羡慕腐败。这种情况反证了道德自律和廉政教育效果的有限性。在制度体制机制不健全的条件下,相关历史文化因素就成为腐败的催化剂。比如,2012年5月腐败案发的重庆能源投资集团原董事长侯行知,利用手中权力大肆敛财,还称其为“给别人办事是能耐”、“够朋友”。国有企业均处于国民经济中的一些垄断性行业,国企管理者掌握着特有的稀缺资源,在一个对腐败容忍度高的文化环境下,一旦具备上述几个条件,国有企业管理者腐败行为发生的概率就会大大增加。历史文化因素虽然不是国有企业腐败的必要条件,但在某种程度上起着一种催化剂的作用。

已有0人发表了评论